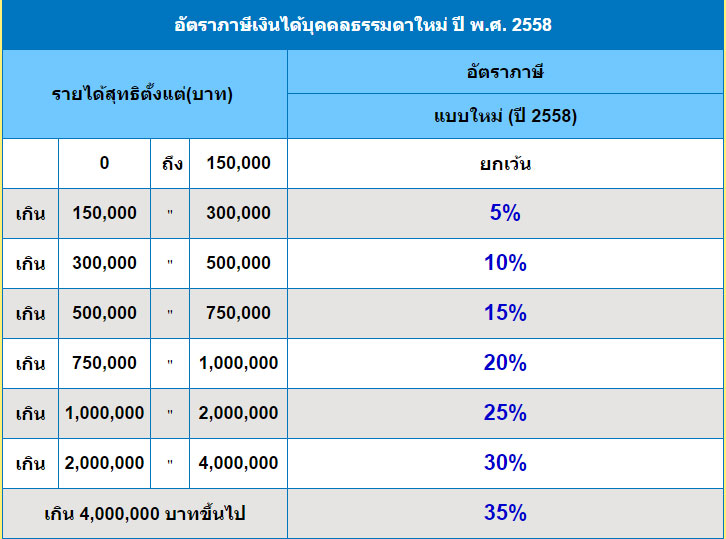

อัตราภาษีบุคคลธรรมดาปี 2558

เรื่อง ครม.เห็นชอบ ต่ออายุภาษีบุคคลธรรมดาอัตราเดิมออกไป 1 ปี

พล.ต.สรรเสริญ แก้วกำเนิด โฆษกประจำสำนักนายกรัฐมนตรี แถลงผลการประชุมคณะรัฐมนตรี (ครม.) ว่า ครม.เห็นชอบขยายระยะเวลาการใช้บัญชีอัตราภาษีเงินได้บุคคลธรรมดาแบบ 7 ระดับขั้น ต่อไปอีก 1 ปี คือ จากที่สิ้นสุดในปี 2558 เป็นสิ้นสุดในปี 2559

1) ผู้ที่มีรายได้ต่อปีไม่เกิน 3 แสนบาท เสียภาษีร้อยละ 5

2) ผู้ที่มีรายได้ตั้งแต่ 3 แสนบาทแต่ไม่เกิน 5 แสนบาท เสียภาษีร้อยละ 10

3) ผู้ที่มีรายได้ตั้งแต่ 5 แสนบาทแต่ไม่เกิน 7.5 แสนบาท เสียภาษีร้อยละ 15

4) ผู้ที่มีรายได้ 7.5 แสนบาทแต่ไม่เกิน 1ล้านบาท เสียภาษีร้อยละ 20

5) ผู้ที่มีรายได้ 1 ล้านบาท แต่ไม่เกิน 2 ล้านบาท เสียภาษีร้อยละ 25

6) ผู้ที่มีรายได้ 2 ล้านบาท แต่ไม่เกิน 4 ล้านบาท เสียภาษีร้อยละ 30

7) ผู้ที่มีรายได้ 4 ล้านบาทขึ้นไป เสียภาษีร้อยละ 35

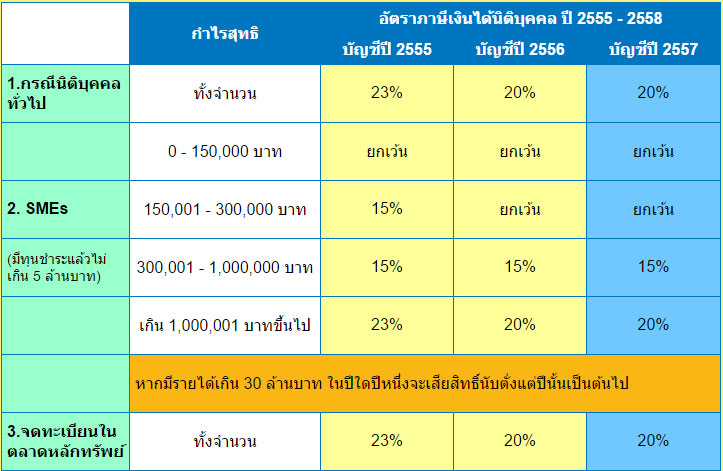

กรมสรรพากร ขอชี้แจงเกี่ยวกับการลดอัตราภาษีเงินได้สำหรับบุคคลธรรมดาตาม พระราชกฤษฎีกาฉบับดังกล่าว เพื่อให้เป็นที่เข้าใจทั่วกัน โดยกำหนดให้ลดอัตราภาษีเงินได้ ดังนี้

ที่มา เลขที่ข่าว ปชส. 7/2558 http://www.rd.go.th/publish/295.0.html

ตารางอัตราภาษีเงินได้บุคคลธรรมดาปี 2558

การนำเบี้ยประกันภัยหักลดหย่อนภาษีเงินได้บุคคลธรรมดา

" สามารถนำเบี้ยประกันสุขภาพของ คุณพ่อ และคุณแม่ มาลดหย่อนภาษี และได้ความคุ้มครองด้วยนะครับ "

คุณรู้หรือไม่ว่า ปัจจุบันค่าเบี้ยประกันภัยที่กรมสรรพากรยินยอมให้ผู้มีเงินได้นำมาหักลด หย่อนภาษีเงินได้บุคคล

ธรรมดา มี 3 ประเภทหลักๆ ได้แก่

1.ค่าเบี้ยประกันชีวิตของตัวผู้มีเงินได้เอง โดยนำมาหักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท มีเงื่อนไขดังนี้

- ค่าเบี้ยประกันชีวิต ไม่รวมค่าเบี้ยประกันภัยสำหรับสัญญาเพิ่มเติมอื่น ๆ

- เป็นกรมธรรม์ประกันชีวิตที่มีกำหนดระยะเวลาตั้งแต่ 10 ปีขึ้นไป

- กรณีเป็นกรมธรรม์ประกันชิวิตที่มีผลประโยชน์ตอบแทนคืน ผลประโยชน์ตอบแทนคืนนั้นจะต้องไม่เกินร้อย

ละ 20 ของเบี้ยประกันชีวิตรายปีหรือเบี้ยประกันชีวิตสะสม

- บริษัทประกันชีวิตที่ออกกรมธรรม์ต้องเป็นบริษัทที่ประกอบกิจการในประเทศไทย

2. ค่าเบี้ยประกันสุขภาพของบิดา มารดา โดยนำมาหักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท มีเงื่อนไขดังนี้

- ผู้มีเงินได้ต้องเป็นบุตรโดยชอบด้วยกฎหมายของบิดา มารดา

- บิดา มารดา มีเงินได้พึงประเมินไม่เกิน 30,000 บาท

- ถ้าผู้มีเงินได้ มิได้อยู่ในประเทศไทย บิดา มารดาต้องอยู่ในประเทศไทย

- กรณีผู้มีเงินได้หลายคนร่วมชำระเบี้ยประกันสุขภาพของบิดา มารดา ให้เฉลี่ยหักลดหย่อนค่าเบี้ยประกัน

สุขภาพของบิดา มารดาตามจำนวนผู้มีเงินได้ แต่รวมกันไม่เกิน 15,000 บาท

3. ค่าเบี้ยประกันชีวิตแบบบำนาญของตัวผู้มีเงินได้เอง โดยนำมาหักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกินร้อยละ 15ของเงินได้ และต้องไม่เกิน 200,000 บาท ทั้งนี้ เมื่อรวมกับเงินที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสงเคราะห์ครูโรงเรียนเอกชน หรือค่าซื้อหน่วยลงทุนกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้วต้องไม่เกิน 500,000 บาท มีเงื่อนไขดังนี้

- เป็นกรมธรรม์ประกันชีวิตที่มีกำหนดระยะเวลาตั้งแต่ 10 ปีขึ้นไป

- ผู้มีเงินได้ต้องได้รับผลประโยชน์เงินบำนาญเมื่อผู้มีเงินได้มีอายุตั้งแต่ 55 ปีขึ้นไป ถึงอายุ 85 ปีหรือกว่านั้น

ทั้งนี้ ต้องจ่ายเบี้ยประกันภัยครบถ้วยแล้วก่อนได้รับผลประโยชน์เงินบำนาญ

- ผู้มีเงินได้ได้รับผลประโยชน์เงินบำนาญเป็นรายงวดอย่างสม่ำเสมอขณะมีชีวิตอยู่

- บริษัทประกันชีวิตที่ออกกรมธรรม์ต้องเป็นบริษัทที่ประกอบกิจการในประเทศไทย

ที่มา : ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 162 , 172 และ 194

Cr. www.thailifeproduct.com

Comment

New!

สถาปนิก 68 ทบทวนทิศทาง Past Present Perfect

หากท่านอยู่ในอุตสาหกรรมน้ำมันและปิโตรเคมี ไม่ควรพลาดงานนี้ !! งาน Thailand Oil & Gas Roadshow 2024

สถาปนิก’68 ทบทวนทิศทาง Past Present Perfect

แบรนด์ผลิตภัณฑ์ก่อสร้างชั้นนำกว่า 600 บริษัท ตบเท้าร่วมงานสถาปนิก’67 พร้อมโชว์นวัตกรรมสุดล้ำ

Popular

ความรู้เกี่ยวกับความปลอดภัยในการทำงาน

สินค้าส่งออกสำคัญ 10 อันดับแรกของไทย

การส่งกำลังโดยใช้สายพาน

ประเภทสกรูและน็อต อุตสาหกรรม